Come annullare uno scontrino elettronico

Vediamo come annullare uno scontrino elettronico a fronte di un reso della merce.

Il reso della merce e l’annullamento dello scontrino ora che è obbligatoria la trasmissione telematica sono due argomenti che suscitano innumerevoli dubbi e domande da parte degli esercenti.

Come ci si deve comportare?

Vediamolo brevemente insieme.

Il registratore telematico dispone già di alcuni strumenti o funzioni che possono correggere o annullare l’emissione di uno scontrino. Questo però deve avvenire prima che la comunicazione sia trasferita all’Agenzia delle Entrate.

Entriamo quindi nel dettaglio vedendo prima come funziona il reso.

Reso merce con scontrino elettronico

Una volta che lo scontrino elettronico raggiunge l’Agenzia Delle Entrate, lo storno può avvenire solo attraverso il documento commerciale per il reso. A fronte del reso di un prodotto si dovrà perciò procedere all’emissione di un documento commerciale per reso merce.

Il documento riporterà:

- il numero progressivo dello scontrino

- la data in cui viene fatta l’operazione di restituzione

- il numero progressivo e la data dello scontrino emesso il giorno dell’acquisto dell’articolo.

Il Registratore Telematico va così a “pescare” nella memoria permanente le operazioni avvenute in precedenza. Al bisogno si può anche inserire questi dati manualmente.

Nel momento in cui viene fatta la comunicazione telematica, resi e annulli di solito sono segnati in campi diversi al netto dell’IVA.

L’IVA si calcola tenendo conto delle operazioni di reso e annullo, quindi si possono anche riscontrare dei negativi.

Comunque, l’oggetto restituito deve essere re-inserito nella contabilità di magazzino. Si dovrà indicare la causale e il numero identificativo della procedura di reso. Il cliente riceverà un buono dello stesso valore dell’oggetto che ha restituito, a cui si applica un identificativo associabile alla pratica effettuata.

Quell’identificativo viene poi riportato sul documento commerciale nel momento in cui il cliente userà il buono per il secondo acquisto.

In soldoni, si può anche dire che le norme già in vigore non sono cambiate con l’introduzione dell’obbligo di memorizzazione elettronica.

Rimangono ancora possibili di conseguenza:

- il trattamento IVA da applicare se il commerciante permette la restituzione del bene entro 30 giorni con l’emissione di un buono d’acquisto;

- il rimborso totale dell’importo pagato.

L’emissione del buono d’acquisto è da considerarsi come buono multiuso a cui imporre l’IVA nel momento in cui il cliente lo utilizzerà. Quando il cliente userà il buono, verrà emesso il classico scontrino elettronico con imposizione IVA senza alcun richiamo a operazioni precedenti, come se fosse un acquisto normale.

Cosa aspetti? Contattaci ora!

Storno scontrino fiscale: i casi principali

Per quanto riguarda l’annullo dello scontrino elettronico, ci sono tre casi principali di cui tenere conto:

- Il primo riguarda l’annullamento del documento commerciale prima della stampa. In questo caso, basterà correggere l’errore segnando l’importo in negativo. Dopo aver azzerato il totale si potrà procedere alla battitura dell’importo corretto.

- Il secondo caso invece vede la possibilità in cui lo scontrino errato è emesso ma non rilasciato al cliente. Bisogna procedere in tal caso all’annullamento in toto dello scontrino emesso. Dopo aver tracciato una barra diagonale sullo scontrino fisico, si riporterà la dicitura “annullato” insieme alla firma della persona che ha emesso lo scontrino. In seguito si emetterà lo scontrino corretto da consegnare al cliente. Lo scontrino annullato va allegato alla chiusura giornaliera del registratore di cassa, riportando la differenza tra il totale degli incassi giornalieri al netto degli scontrini annullati in giornata.

- Il terzo caso è quello che vede lo scontrino emesso e rilasciato. L’unica cosa da fare in questo caso è annotare l’importo errato sul registro elettronico dei corrispettivi, completo del numero dello scontrino e dell’orario di emissione. Nel caso in cui si riesca a rintracciare il cliente, ci si muoverà come nel secondo caso.

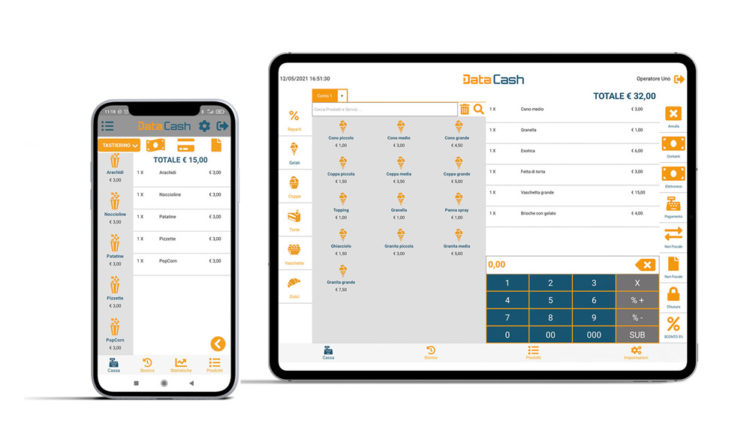

Ora che vi è più chiaro come annullare uno scontrino elettronico non vi resta perciò che scoprire Data Cash, la cassa del futuro di Telnet Data!

Quali sono le principali caratteristiche di Data Cash?

Ecco una serie di funzionalità disponibili con l’utilizzo dell’app Data Cash:

- É sufficiente avere a disposizione un tablet o smartphone connesso ad internet, senza dover disporre di un registratore di cassa o di una stampante fiscale.

- È integrato con il “Documento Commerciale Online” dell’Agenzia delle Entrate a cui ci si può collegare tramite Spid, con Pin e Password dell’Agenzia delle Entrate o tramite PC.

- Ha un piccolo costo mensile per emettere un numero illimitato di scontrini.

- É veloce: con la connessione disponibile in quasi tutti gli smartphone è possibile emettere lo scontrino in appena 4/5 secondi.

- É personalizzabile con diverse pre configurazioni per varie attività commerciali.

L’attivazione è rapidissima: bastano solo 1/2 giorni!

Prova Data Cash gratis 10 giorni

Data Cash è disponibile per una prova gratuita di 10 giorni, senza vincoli. Testa le sue funzionalità e inizia a gestire la fatturazione elettronica in un modo tutto nuovo, veloce e proiettato al futuro.

Compila il form per richiedere subito la tua demo gratuita!