E-commerce dropshipping: un nuovo modello di business

Spedire prodotti senza averli fisicamente in magazzino: ecco la regola base del dropshipping. Vediamo come funziona e perché dovresti utilizzarlo per il tuo e-commerce.

Si sente parlare sempre più spesso di Dropshipping e di persone che sono riuscite a ricavare molto guadagno da questa attività. Scopriamo assieme di che cosa si tratta, come è possibile avviare un e-commerce per il dropshipping e molto altro.

Indice

Dropshipping cos'è?

Per comprendere in cosa consiste questo modello di business partiamo dall’analisi del significato del termine Dropshipping. Questa parola inglese è composta da “to drop” che significa far cadere e “shipping” che significa spedizione. In sostanza questa attività prevede la vendita online di un prodotto senza possederlo materialmente in magazzino: da qui lo svincolo dalla spedizione.

Come faccio a vendere un prodotto se materialmente non lo possiedo?

Questa è la peculiarità del dropshipping: sulla base di un accordo commerciale con il fornitore i marketers fungono da intermediari tra gli acquirenti e il fornitore stesso.

Come funziona il dropshipping

Il modello di business del dropshipping si basa sull’accordo tra fornitore e venditore:

- Il fornitore mette a disposizione i prodotti e ne cura la gestione e la spedizione.

- Il dropshipper si occupa dell’attività di marketing per incrementare le vendite del prodotto, in cambio di una commissione sulla vendita.

Il dropshipper perciò così non si occupa della logistica, l’ordine acquisito attraverso l’e-commerce viene immediatamente trasferito al produttore, che prepara e spedisce la merce a casa dell’acquirente.

I vantaggi per le due parti sono evidenti:

Il marketer non sopporta la spesa per acquisire i prodotti da rivendere e non avrà mai delle rimanenze in magazzino. Non deve infatti procurarsi delle scorte e tantomeno deve fare l’inventario dei prodotti.

Il fornitore sfrutta l’attività del dropshipper in termini di pubblicità e a tutti gli effetti le sue capacità di vendita commerciale del prodotto.

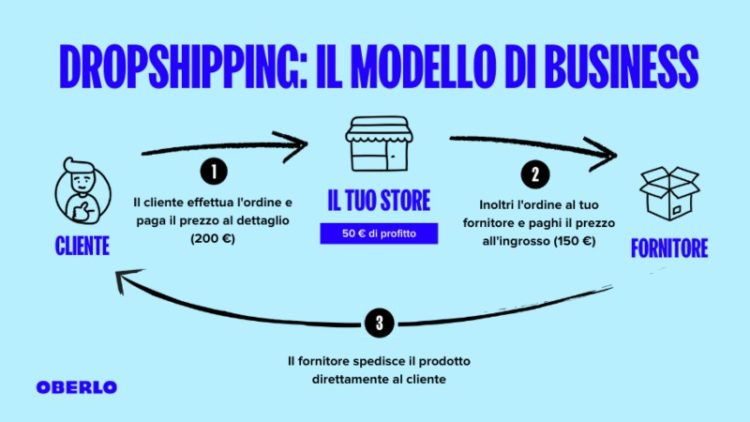

Quali sono gli step di vendita?

Step 1: l’utente effettua l’ordine di un prodotto attraverso l’e-commerce

Step 2: l’ordine viene trasmesso in modo automatico al fornitore

Step 3: Il fornitore evade l’ordine

Step 4: il prodotto viene spedito dal fornitore all’utente

E-commerce dropshipping

Realizzare un e-commerce in dropshipping comporta delle spese tutto sommato contenute e consente di evitare il rischio connesso all’avvio di un negozio.

Quali sono perciò le attività da svolgere per avviare un’attività in dropshipping?

Lo strumento necessario per poter svolgere questa attività è possedere un e-commerce, che deve essere ottimizzato per favorire la user experience e rendere più facile la conversione. L’e-commerce per il dropshipping deve inoltre posizionarsi nei risultati organici di google. Diventa perciò fondamentale affidarsi a degli specialisti in web marketing per la realizzazione di questa piattaforma.

Altrettanto importante è scegliere il settore e il prodotto da vendere, sulla base di un’analisi approfondita per individuare aree scalabili e il fornitore che meglio risponde alle proprie esigenze.

Infine è necessario avviare una campagna di marketing, che dev’essere anch’essa preceduta dallo studio di una strategia, volta ad individuare i canali di comunicazione più efficaci in relazione al settore e al prodotto.

Vantaggi e svantaggi del dropshipping

Analizziamo ora quali sono i pro e i contro che caratterizzano l’avvio di questa attività.

Vantaggi:

- Bassi costi di avvio.

- Assenza di costi di gestione del magazzino.

- Nessuna necessità di tenere un inventario.

- Non c’è la gestione dei resi.

- Non ci si deve occupare della spedizione.

- Gestione fiscale più semplice rispetto ad un negozio fisico.

- Possibilità di scegliere tra un’ampia gamma di prodotti da vendere.

- Possibilità di gestire l’e-commerce in dropshipping ovunque: è sufficiente un PC.

Svantaggi:

- Necessità di individuare fornitori affidabili in termini di qualità dei prodotti e del rispetto dei tempi di preparazione e di spedizione della merce.

- La percentuale di guadagno sulla vendita è generalmente bassa.

- Problemi legati alla gestione di più fornitori che a loro volta riforniscono più commercianti. Per ovviare a questa problematica sono stati realizzati dei software che permettono di sincronizzare i diversi fornitori. Diventa così possibile verificare in tempo reale quante scorte possiede ciascun fornitore.

- Impossibilità di gestire direttamente eventuali errori commessi dal fornitore.

Come trovare i fornitori

Il dropshipping in Italia e nel mondo è in forte espansione. Trovare dei fornitori perciò non è difficile: lo è di più trovare produttori di cui potersi fidare al 100%. Diventa perciò importante prendere contatto diretto e magari anche conoscere di persona i fornitori.

I canali a disposizione per individuare un’azienda sono:

- Community online dedicate al dropshipping.

- La ricerca su Google utilizzando parole chiave specifiche come: “dropshipping abbigliamento”, “fornitore dropshipping” e così via.

- L’utilizzo di siti di dropshipping conosciuti come Alidropship, Bigbuy, Oberlo ecc.

Come scegliere i fornitori per il dropshipping

Per la scelta del fornitore per il dropshipping è essenziale prendere in analisi i seguenti aspetti:

- affidabilità: la fiducia è un elemento essenziale. Il fornitore deve fornire garanzie sulla sua capacità di rispettare gli accordi pattuiti;

- qualità dei prodotti: accanto alla presenza di un catalogo ben assortito;

- prezzo del prodotto: i prezzi imposti dal grossista non devono essere eccessivamente elevati, per consentirti un margine di guadagno adeguato alle tue aspettative;

- tempi brevi di spedizione: in un mercato, quello online, dove i prodotti vengono consegnati anche in giornata, diventa fondamentalela garanzia di tempi di spedizione velocissimi;

- catalogo dropshipping completo di tutte le informazioni (sku, ean, ecc) che possono aiutarti a caricare i prodotti agevolmente

Disciplina fiscale del dropshipping

Per gestire un’attività in dropshipping è necessario possedere partita iva ed effettuare la scelta del regime fiscale. Il codice ateco previsto per questo settore è il 47.91.10 relativo al Commercio al dettaglio di prodotti via internet.

Successivamente è necessario iscriversi al Registro delle Imprese della Camera di Commercio.

Il dropshipping tramite e-commerce è una vera e propria attività commerciale e pertanto è richiesta la presentazione di una pratica SCIA in comune, per certificare l’inizio dell’attività.

Infine l’Inps richiede l’iscrizione alla gestione previdenziale dei Commercianti, che prevede il pagamento di contributi fissi annuali (attorno ai € 4.000 all’anno).

Come avviene la fatturazione?

In linea generale la fattura viene emessa da chi fornisce i prodotti all’impresa che gestisce l’ E-commerce. Il marketer deve poi registrare la fattura di acquisto e contestualmente emetterà le fatture per le cessioni ai clienti finali. Bisogna però effettuare una distinzione a seconda del luogo di residenza del consumatore.

Se il produttore e il consumatore risiedono in Italia chi gestisce l’e-commerce applica l’iva italiana emettendo la fattura elettronica per la vendita della merce o annotando l’operazione nel registro dei corrispettivi. L’azienda produttrice dei prodotti emette invece la fattura elettronica a favore del gestore dell’e-commerce italiano e provvede alla spedizione della merce.

Diverso è il caso quando il produttore è italiano, mentre il consumatore finale appartiene ad un altro stato Ue.

Fino alla soglia dei 10.000 euro il venditore può decidere se applicare l’iva italiana o quella del paese europeo.

Oltre i 10.000 euro l’azienda italiana emette la fattura applicando l’Iva del paese di residenza dell’acquirente. Nella presentazione trimestrale della dichiarazione Iva all’Agenzia delle Entrate l’azienda deve distinguere i corrispettivi a seconda del Paese Ue di riferimento. L’ Agenzia delle Entrate provvede infine a inoltrare l’Iva al Paese di pertinenza.

Se il consumatore finale risiede in un paese Extra-Ue l’impresa italiana, dopo aver dimostrato che la merce è uscita dal territorio UE, emette una fattura elettronica per operazione non imponibile. Si tratta di un’operazione triangolare nei confronti della società di e-commerce e contestualmente invia la merce al cliente svizzero. Le spese di importazione saranno a carico di uno dei due contraenti, sulla base di un accordo tra le parti.

Per approfondire alla normativa vi rimandiamo al sito Fiscomania.

Come si calcola il guadagno derivante dal dropshipping?

Per calcolare il margine di guadagno bisogna detrarre dal prezzo pagato dal cliente il costo del fornitore e i costi di gestione e pubblicitari dell’e-commerce.

Dropshipping per e-commerce: una scelta verso il futuro

Come avrai intuito se sei arrivato fin qui con la lettura, il dropshipping è un’attività che avrà sempre più attrattiva in futuro.

Quindi perché non cominciare già da ora a sperimentare questa nuova gestione della logistica per il tuo e-commerce?

Data Sell: il gestionale ecommerce in prova gratis per 10 giorni

Data Sell è un gestionale in cloud nato per la perfetta gestione di più canali di vendita da un unico luogo.

Se avete deciso, ad esempio, di vendere i vostri prodotti sul marketplace eBay e sul vostro sito WordPress con WooCommerce, facciamo proprio per voi.

Dal nostro gestionale potete ricevere gli ordini di vendita, pubblicare inserzioni e gestire la logistica e le spedizioni.

Con la nostra app potete semplificare la gestione del vostro ecommerce: tenere sotto controllo il magazzino e semplificare di molto i movimenti e l’aggiornamento delle quantità disponibili.

Volete provare? Bene, il nostro gestionale è in prova gratuita per 10 giorni!

Compila il form qui sotto per saperne di più e ricevere informazioni da un nostro incaricato.